发票稽查新系统来了!企业这些行为将被严查!

01

预警模型已搭建!

新型数电虚开发票预警模型已搭建!

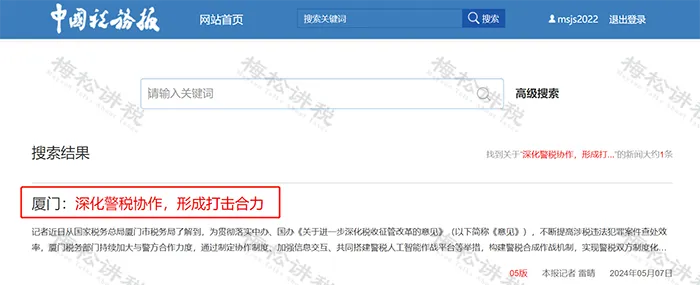

为贯彻落实中办、国办《关于进一步深化税收征管改革的意见》,不断提高涉税违法犯罪案件查处效率,厦门税务部门持续加大与警方合作力度,联合开展了多轮多次的涉税违法打击行动。

1.厦门推出数字化电子发票开具业务后,为防范遏制不法分子借此之机,从事虚开等涉税违法活动,厦门警税成立工作专班,对电子发票业务实施后可能存在的虚开违法风险进行深入剖析,对相关业务可能出现的虚开违法犯罪动向、方式进行专题研判。

2.专班工作组依托警税智能作战平台,结合“数字化电子发票”业务特点,综合以往暴力虚开案件的违法特征和手段,分别从敏感商品、风险地区、申报异常和注册异常等多个维度,建立预警指标,搭建“新型数电虚开发票预警模型”。

3.该模型应用后不久,警税双方即以疑点数据信息为线索,锁定24户具有虚开违法嫌疑的疑点企业。警税联合专案组利用信息化战法,迅速识别、锁定了隐匿于企业背后的20名违法团伙核心成员,并通过“精准画像”,掌握了他们的行踪轨迹和日常动态。

也就是说,自从数电票出炉以后,厦门市为了防范遏制虚开发票的行为,税务部门联合相关部门已经搭建起了“新型数电虚开发票预警模型”。

02

这些情形触发预警!

一、虚开发票

通过对申报数据的比对,分析企业是否存在税收风险;再通过对货物流、资金流、单证流等环节全方位取证,找到虚开发票的切入点;然后与国外客户核实真实成交价,确认高报,与国内供货的生产厂家核实实际供货价,确认虚开!

自然人如果犯出口退税罪视情节严重判处5年、10年有期徒刑或无期徒刑,还要被判罚金和没收财产。

提醒!税务局以票控税,查税必查票!虚开发票是红线,一定不能碰!

其他可能被认定为虚开发票的行为有:

1.没有真实的业务开发票属于虚开

①不管是为他人、为自己开这种发票属于虚开,当中间人介绍虚开发票也不行,甚至接受虚开发票的行为也不可以!

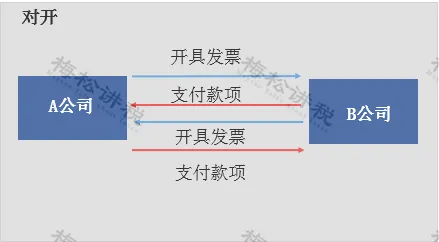

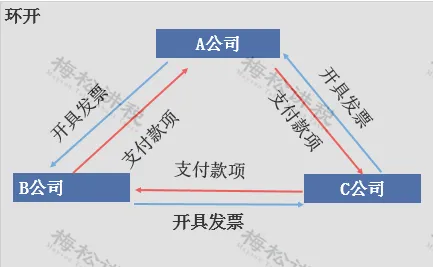

②环开、对开发票,即A公司B公司互相开票,虽然没有少交税,但是没有真实业务,也属于虚开发票

2.有真实业务,但是开具的发票上项目、数量或金额与实际业务不符,属于虚开

例如:明明是购买烟酒,却开办公用品的发票,或者只是笼统的名称,没有明细,这些都属于虚开发票。

3.三流不一致的发票,交易不真实的属于虚开

三流不一致就是资金流、发票流、货物流不统一。因为税务局查发票的时候要看证据链条,比对银行账户的资金流,货物的流向与发票上是否一致,以此来判断交易是否真实。现在还会加上合同流,也就是要求四流一致。四流不一致的发票很可能被认定为虚开发票。

提醒各位老板和会计,虚开发票会被处5—50万元的罚款,构成犯罪的,追究刑责!千万不要以身犯险!

二、违规申报

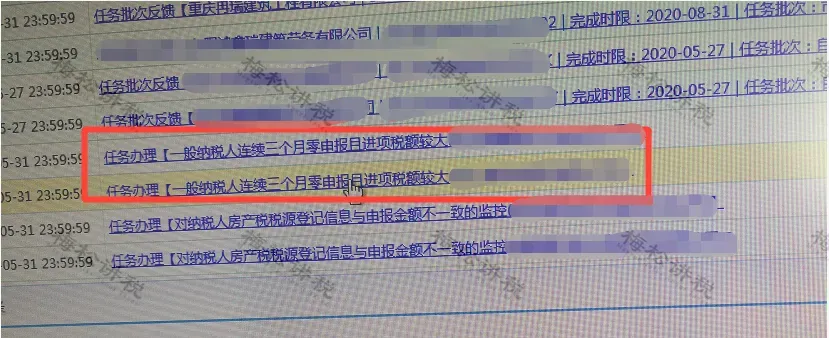

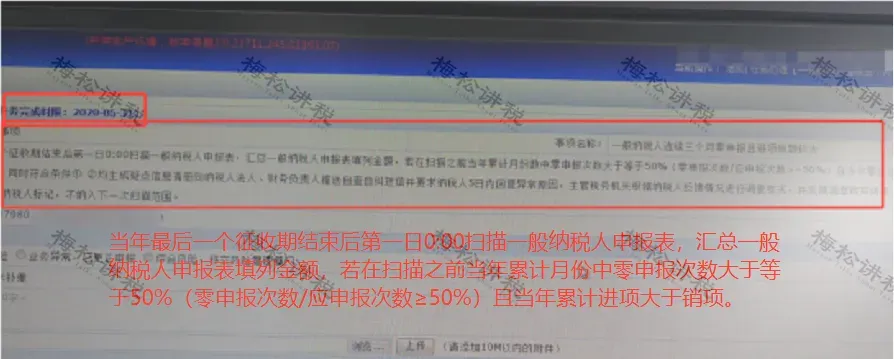

金四系统上线后,有两个新的预警指标!①进项大于销项,②连续三个月零申报。

一般顺序是这样的:系统对数据进行比对,触发预警→生成疑点信息清册→自动推送自查自纠短信→5日内回复异常原因→税务机关来调查检查。

连续3个月零申报触发预警,3个月未申报会被列为非正常户,6个月不经营将会被吊销营业执照。

三、税负异常

税负率就是实际缴纳的税款与销售收入之比。税负率不作为征收税款的依据,却是税务机关可以通过税负率评估企业的业务是否异常的重要指标。

因此,一直以来,税负率都是税务稽查的重点,如果企业与行业平均税负相差很大,会被重点调查。或者企业税负波动率超过20%也会被重点关注!

03

怎么查账?

一、“看”企业收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期会:

1.通过成本和费用来比对你的利润是否为负数。

2.比对你开具出去的发票,收到的货款数额以及卖出的商品。

3.通过大数据,查询与你交易的下游企业的相关账本数据,比对是否存在异常。

4.通过比对同行业收入,稽查是否存在异常。

二、“观”企业成本费用

企业存在以下行为要小心了:

1.长期购进原材料或商品时暂估入库。

2.购进原材料或商品为了价格低一点而不索要发票。

3.计提了费用而迟迟没有费用发票。

4.差旅费、加油费、会议费等费用异常。

三、“查”企业库存

金税三期及即将上线的金税四期,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

四、“监管”企业银行账户

银行、工业和信息化部、国家税务总局、国家市场监督管理总局等已经纳入到了企业信息联网核查系统,实施信息共享及核查通道。

税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。

企业如果存在以下异常情况的,要小心了:

1.企业当期新增应收账款大于收入80%、应收账款长期为负数;

2.当期新增应付账款大于收入80%;

3.预收账款减少但未记入收入、预收账款占销售收入20%以上;

4.当期新增其他应收款大于销售收入80%。

五、“算”企业应纳税额

1.增值税收入长期大于企业所得税收入。

2.税负率异常。

注意了,以下几种情形,企业非常可能被查。

(1)企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

(2)税负率与企业的开票情况、取得支出发票情况差异过大。

(3)企业的进项变动率远大于销项税额变动率。

(4)在水、电等能耗变动不大的情形下,税负率差异过大。

3.企业大部分员工长期在个税起征点以下。

4.员工个税申报表中的工资与企业申报的工资不一致等。

以上这些都会成为税务局关注的重点。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人,版权归原作者所有,转载请联系原作者。内容仅供参考,不作为实际工作依据。